Table of Contents

1. Contabilidade e tributação – Imposto de renda corporativo no México

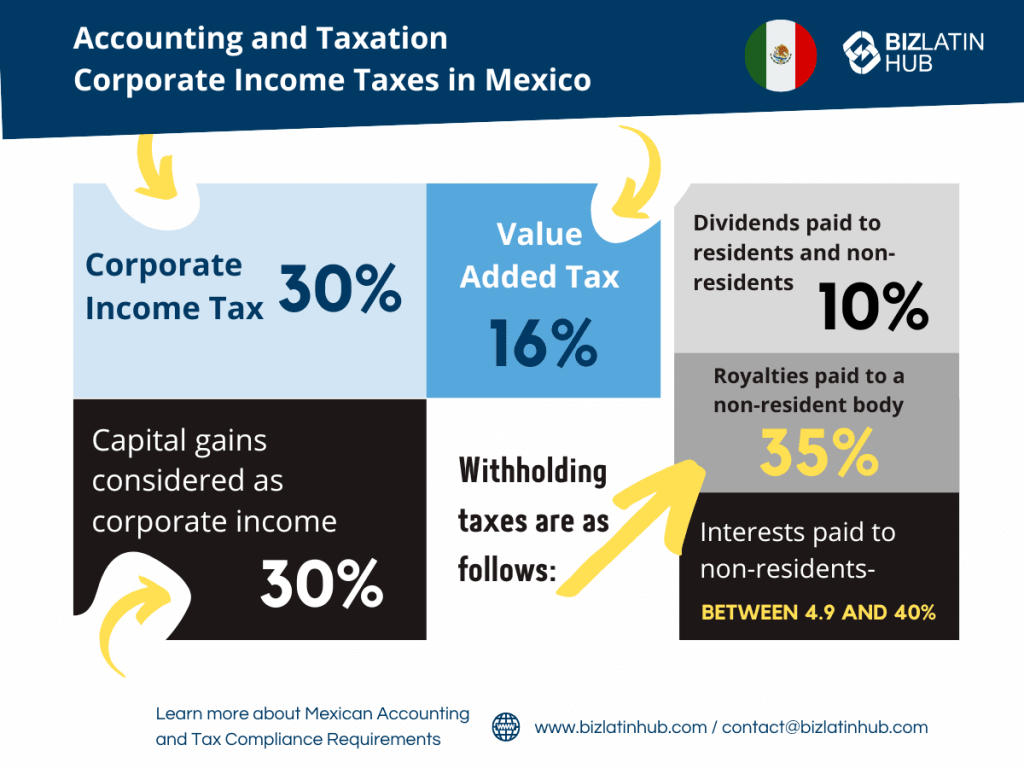

As empresas estão sujeitas a alíquotas de impostos diferentes das de outros modelos de negócios, famílias ou indivíduos. Elas estão listadas por porcentagem aqui:

- Imposto de renda corporativo – 30%

- Ganhos de capital considerados como renda corporativa – 30%

- Imposto sobre valor agregado – 16%

Os impostos retidos na fonte são os seguintes:

- Dividendos pagos a residentes e não residentes – 10%

- 5% de royalties de aluguéis de ferrovias

- 25% de royalties por assistência técnica

- 30% de royalties por aluguel de patentes

- Juros pagos a não residentes – entre 4,9 e 40%

2. Incentivos fiscais no México

Os dividendos recebidos de uma empresa residente não precisam pagar imposto retido na fonte.

As empresas podem enviar livremente fundos de volta ao seu país devido à ausência de controles cambiais no México.

As empresas registradas nas Zonas de Processamento de Exportação estão isentas do imposto de renda corporativo.

3. Administração tributária no México – Servicio de Administración Tributaria (SAT)

A Administração Tributária é um pouco semelhante ao IRS nos EUA e tem seus próprios regulamentos e cronogramas. Todas as empresas devem apresentar declarações de impostos anuais no México à Administração Tributária dentro de três meses do final do ano fiscal seguinte. Até o dia 17 de cada mês, o Imposto sobre Valor Agregado deve ser apresentado. As faturas digitais também são exigidas para cada transação realizada por uma empresa comercial no México.

Isso inclui os relatórios do RNIE que são preenchidos trimestralmente e um relatório consolidado anual. É necessário cumprir com o preenchimento do aviso perante o RNIE (Registro Nacional de Investimentos Estrangeiros), caso o investimento em qualquer um dos trimestres tenha excedido MXN 20 milhões de investimento estrangeiro nas seguintes contas:

- Capital social e/ou estrutura acionária que implique uma mudança na participação no capital social de pessoas físicas ou jurídicas estrangeiras.

- Ativos. Contas a receber de subsidiárias residentes no exterior, sócios ou acionistas residentes no exterior e/ou empresas residentes no exterior que fazem parte do grupo corporativo e que não participam como sócios ou acionistas.

- Passivos. Contas a pagar a Controladas residentes no exterior, Sócios ou Acionistas residentes no exterior e/ou Sociedades residentes no exterior que façam parte do grupo societário e que não participem como sócios ou acionistas.

- Patrimônio líquido. Contribuições para futuros aumentos de capital social.

- Patrimônio líquido. Reservas de capital social ou resultados de exercícios anteriores.

4. Considerações adicionais sobre impostos e contabilidade

- Os empregadores devem pagar de 15 a 25% do salário mensal de cada funcionário ao Instituto Mexicano de Seguridade Social (IMSS).

- O México assinou tratados de dupla tributação (evita ou atenua a dupla tributação) com 61 países, incluindo os EUA, o Canadá e muitos países europeus.

- O México é membro dos acordos de livre comércio NAFTA e EFTA, juntamente com quase 20 outros.

5. Empresa mexicana – Requisitos de conformidade contábil

A Lei Geral das Sociedades Anônimas do México define os aspectos legais gerais que todas as empresas devem seguir. Algumas de suas regras são:

- Todas as empresas residentes devem manter registros das informações de contato dos acionistas da empresa, o tempo de cada assembleia de acionistas e quaisquer alterações no capital social.

- É necessário um endereço local registrado para todas as empresas residentes no México.

- Todas as empresas listadas publicamente devem apresentar relatórios financeiros à Comissão Nacional Bancária e de Valores Mobiliários do México.

- Até 10% da renda anual deve ser compartilhada com os funcionários da empresa.

6. Requisitos da entidade – Considerações do empregador

Os empregadores devem estar cientes das regulamentações gerais para trabalhadores no México e dos pagamentos a que eles têm direito. A seguir, algumas considerações:

- Uma semana de trabalho no México é de no máximo 48 horas, com um máximo de 3 horas extras por dia e três vezes por semana.

- Os trabalhadores têm permissão para se envolver e ser membros de um sindicato.

- O salário mínimo por dia no México é de US$ 12,26.

- 2% da folha de pagamento devem ser destinados aos fundos de aposentadoria dos trabalhadores e 5% devem ser destinados a seus fundos de moradia.

Navegando pelos padrões de conformidade fiscal e legal do México

O México é um país cheio de oportunidades e está muito aberto à perspectiva de negócios e comércio exterior. Compreender os aspectos legais antes de elaborar seu plano de negócios criará a base para uma entrada mais tranquila no mercado.

Se você quiser obter mais informações sobre como fazer negócios no México, a Biz Latin Hub tem um grupo de especialistas que pode oferecer orientação para seus negócios no México.

Oferecemos serviços profissionais contábeis, jurídicos e financeiros adaptados às suas necessidades e às da sua empresa. Entre em contato conosco hoje mesmo para saber mais sobre como podemos ajudá-lo a fazer negócios.

Ou leia sobre nossa equipe e autores especializados.

Assista ao vídeo a seguir para obter mais informações!

As informações fornecidas aqui não devem ser interpretadas como orientação ou aconselhamento formal. Consulte um profissional para sua situação específica. As informações fornecidas são apenas para fins informativos e podem não abranger todas as leis, padrões e práticas recomendadas pertinentes. O cenário regulatório está em constante evolução; as informações mencionadas podem estar desatualizadas e/ou podem sofrer alterações. As interpretações apresentadas não são oficiais. Algumas seções baseiam-se nas interpretações ou pontos de vista de autoridades relevantes, mas não podemos garantir que essas perspectivas serão apoiadas em todos os ambientes profissionais.