Cada país tiene sus propios requisitos fiscales y contables. Entender la contabilidad en México será una ventaja a la hora de hacer negocios. A continuación se presenta un resumen de los diferentes requisitos legales para hacer negocios en México.

Tabla de contenidos

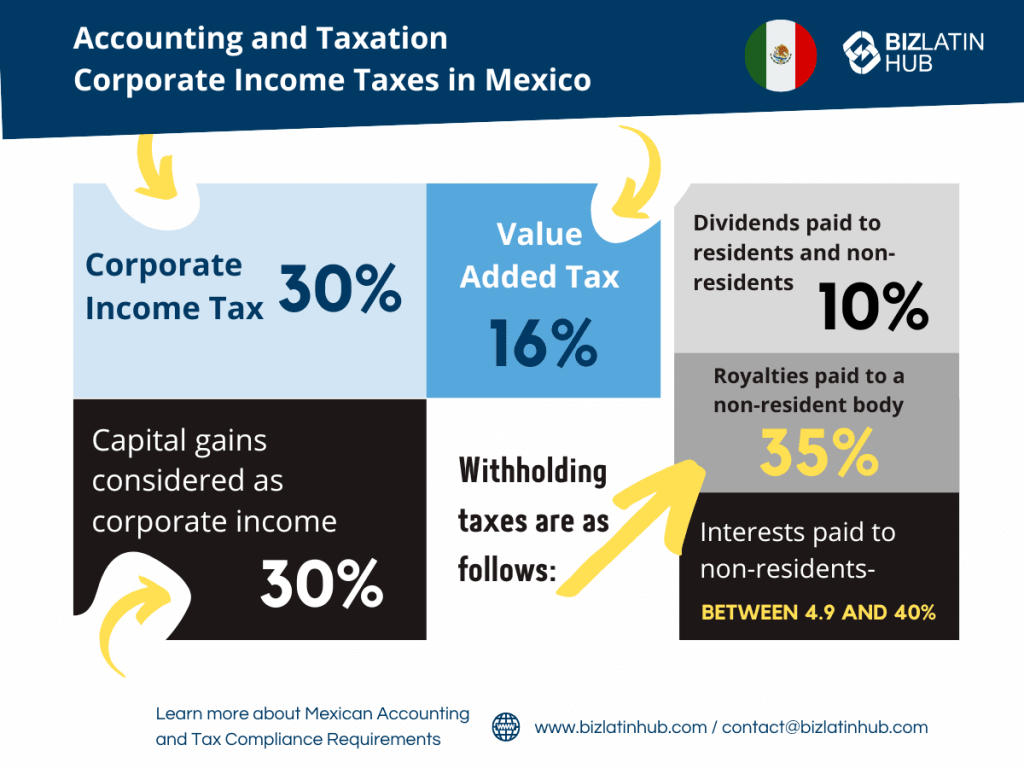

Contabilidad y Fiscalidad – El Impuesto sobre Sociedades en México

Las sociedades están sujetas a tipos impositivos diferentes de los que se aplican a otros modelos empresariales, familias o particulares. Aquí se enumeran por porcentaje:

- Impuesto de Sociedades – 30%.

- Ganancias de capital consideradas como ingresos corporativos – 30%.

- Impuesto sobre el Valor Añadido – 16

Las retenciones fiscales son las siguientes:

- Dividendos pagados a residentes y no residentes – 10%.

- 5% cánones por alquiler de ferrocarriles

- 25% royalties por asistencia técnica

- 30% cánones por alquiler de patentes

- Intereses pagados a no residentes – entre el 4,9 y el 40%.

Incentivos fiscales en México

- Los dividendos recibidos de una empresa residente no tienen que pagar retención de impuestos.

- Las empresas pueden enviar fondos libremente a su país debido a la ausencia de controles de cambio en México.

- Las empresas registradas en zonas francas industriales están exentas del impuesto de sociedades.

3. Tax Administration in Mexico – Tax Administration Service (SAT)

La Administración Tributaria es algo similar al IRS en los EE.UU. y tiene sus propias regulaciones y plazos. Se requiere que todas las empresas presenten declaraciones anuales de impuestos en México ante la Administración Tributaria dentro de los 3 meses siguientes al final del año fiscal siguiente. A más tardar el 17 de cada mes, se debe presentar el Impuesto al Valor Agregado. También se requieren facturas digitales por cada transacción que realice una empresa comercial en México.

Esto incluye los reportes del RNIE que se llenan trimestralmente y un reporte consolidado anual, es necesario cumplir con el llenado del aviso ante el RNIE (Registro Nacional de Inversión Extranjera), en caso de que en cualquiera de los trimestres la inversión haya superado los 20 millones de pesos de inversión extranjera en las siguientes cuentas:

- Capital social y/o estructura accionaria que implique un cambio en la participación en el capital social de personas físicas o morales extranjeras.

- Activos. Cuentas por cobrar a Subsidiarias residentes en el extranjero, Socios o Accionistas residentes en el extranjero y/o Empresas residentes en el extranjero que forman parte del grupo empresarial y que no participan como socios o accionistas.

- Pasivo. Cuentas por pagar a Filiales residentes en el extranjero, Socios o Accionistas residentes en el extranjero y/o Sociedades residentes en el extranjero que formen parte del grupo empresarial y que no participen como socios o accionistas.

- Fondos propios. Aportaciones para futuros aumentos de capital social.

- Fondos propios. Reservas de capital social o resultados de años anteriores.

4. Consideraciones fiscales y contables adicionales

- Los empresarios deben pagar entre el 15 y el 25% del salario mensual de cada empleado al Instituto Mexicano de la Seguridad Social (IMSS).

- México ha firmado tratados de doble imposición (evita o mitiga la doble imposición) con 61 países, entre ellos Estados Unidos, Canadá y muchos países europeos.

- México es miembro de los acuerdos de libre comercio NAFTA y EFTA, junto con casi otros 20.

5. Empresa mexicana – Requisitos de cumplimiento contable

La Ley General de Sociedades Mercantiles de México señala las legalidades generales que deben seguir todas las empresas. Algunas de sus normas son:

- Todas las empresas residentes deben mantener registros de la información de contacto de los accionistas de la empresa, la cantidad de tiempo en cada junta de accionistas, y cualquier cambio en el capital social.

- Se requiere una dirección registrada local para todas las empresas residentes mexicanas.

- Todas las empresas que cotizan en bolsa deben presentar informes financieros a la Comisión Nacional Bancaria y de Valores de México.

- Hasta el 10% de los ingresos anuales deben repartirse entre los empleados de la empresa.

6. Requisitos de las entidades – Consideraciones relativas a los empresarios

Los empresarios deben conocer la normativa general para los trabajadores en México y los pagos a los que tienen derecho. A continuación, algunas consideraciones:

- La semana laboral en México es de un máximo de 48 horas, con un máximo de 3 horas extraordinarias al día y tres veces a la semana.

- Los trabajadores pueden afiliarse a un sindicato.

- El salario mínimo por día en México es de 12,26 USD.

- El 2% de la nómina debe destinarse a los fondos de jubilación de los trabajadores y el 5% a sus fondos de vivienda.

Cómo navegar por las normas fiscales la contabilidad en México

México es un país lleno de oportunidades y muy abierto a la perspectiva de negocios y comercio exterior. Entender las legalidades antes de diseñar su plan de negocios creará las bases para una entrada al mercado más fluida.

Si desea más información sobre cómo hacer negocios en México, Biz Latin Hub cuenta con un grupo de expertos que pueden ofrecerle orientación para su negocio en México.

Ofrecemos servicios profesionales de contabilidad, legales y financieros adaptados a usted y a las necesidades de su empresa. Contáctenos hoy mismo para saber más sobre cómo podemos apoyarlo en sus negocios.

O lea sobre nuestro equipo y autores expertos.

Vea el siguiente video para más información

La información que aquí se ofrece no debe interpretarse como orientación o asesoramiento formal. Por favor, consulte a un profesional para su situación específica. La información proporcionada tiene únicamente fines informativos y es posible que no recoja todas las leyes, normas y mejores prácticas pertinentes. El panorama normativo está en continua evolución; la información mencionada puede estar obsoleta y/o sufrir cambios. Las interpretaciones presentadas no son oficiales. Algunas secciones se basan en las interpretaciones o puntos de vista de las autoridades pertinentes, pero no podemos garantizar que estas perspectivas se respalden en todos los entornos profesionales.